KEMPALAN: Perbankan Syariah memang sedang rekah-rekahnya di Indonesia. Apalagi dengan mergernya tiga bank Syariah BUMN menjadi satu Bank Syariah Indonesia yang semakin menunjukkan eksistensinya. Namun kejadian yang dialami oleh Jusuf Hamka menjadi sebuah tanda tanya besar mengenai fungsi edukasi perbankan Syariah.

KEMPALAN: Perbankan Syariah memang sedang rekah-rekahnya di Indonesia. Apalagi dengan mergernya tiga bank Syariah BUMN menjadi satu Bank Syariah Indonesia yang semakin menunjukkan eksistensinya. Namun kejadian yang dialami oleh Jusuf Hamka menjadi sebuah tanda tanya besar mengenai fungsi edukasi perbankan Syariah.

Adalah Jusuf Hamka, owner dari PT Citra Marga Nusaphala Persada (CMNP), perusahaan yang bergerak salah satunya di bidang jalan tol. CMNP memiliki kesepakatan untuk membangun jalan tol Soreang-Pasir Koja di Jawa Barat melalui anak usahanya PT Citra Marga Lintas Jabar (CMLJ).

Berdasarkan data yang dishare oleh media sosial dari Young Islamic Bankers, diketahui bahwa proyek tersebut bisa terlaksana berkat fasilitas sindikasi dari 7 bank Syariah pada 2016. Bank tersebut adalah Bank Muamalat (selaku lead sindikasi) dan 6 BPD melalui Unit Usaha Syariah (UUS)nya, yakni Bank Jateng, Bank Sumut, Bank Jambi, Bank DIY, Bank Kalsel dan Bank Sulselbar. Nilai total fasilitas sindikasi sebesar Rp 864 Miliar. Fasilitas pembiayaan yang diberikan kepada Jusuf Hamka menggunakan akad murabahah.

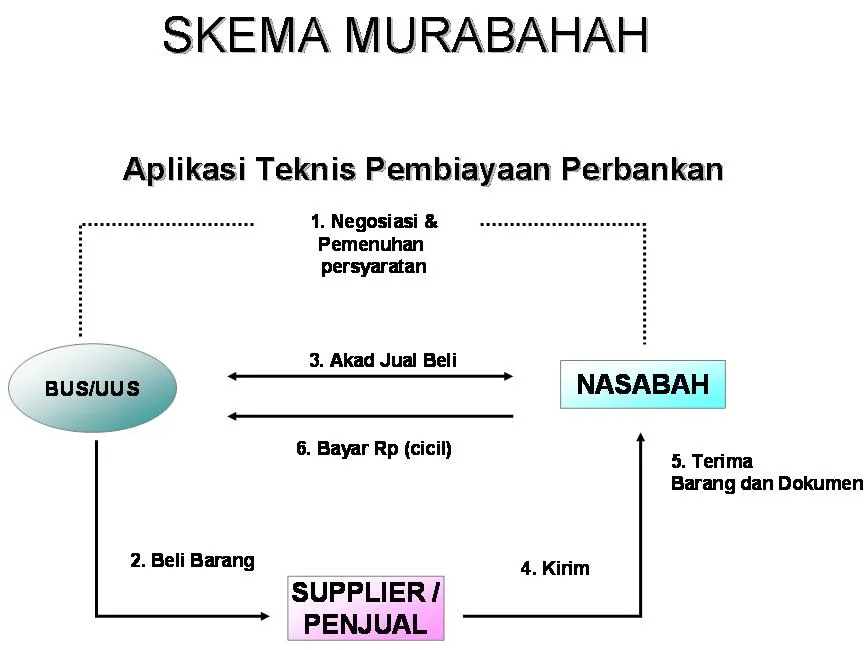

Dalam konteks ini, fungsi bank adalah mengumpulkan dana (funding) dan kemudian menyalurkannya dalam bentuk pembiayaan (financing). Pembiayaan di bank syariah bisa menggunakan beberapa kategori akad yakni kerjasasama (syirkah/partnership) yakni akad mudarabah dan musyarakah; jual beli (bay/trade) yakni akad murabahah, salam, dan istisna; sewa (rent) dengan akad ijarah. Dalam pembiayaan yang dilakukan oleh Jusuf Hamka menggunakan akad murabahah.

Perbankan Syariah memiliki banyak akad yang ini berbeda dengan bank umum /konvensional. Bank Konvensional hanya menggunakan satu akad atau kontrak yakni pinjaman atau utang-piutang dengan keuntungan dalam bentuk bunga yang dipahami oleh ulama sebagai riba.

Dalam hal murabahah, akad yang spesifik dipakai adalah bay bi tsaman ‘ajil atau jual beli dengan pembayaran tangguh/cicil. Tansaksi jual belinya menggunakan prinisp harga jual yang ditawarkan oleh bank. Haga jual diperolah dari jumlah harga beli dan margin keuntungan (Harga jual = harga beli + margin). Harga beli boleh jadi diperoleh dari harga plafond ditambahkan dengan uang muka (jika ada). Sedangkan margin merupakan total keuntungan bank sepanjang tenor pembiayaan. Pembayaran oleh pembeli kemudian dilakukan dengan mencicil.

Apalikasi murabahah pada perbankan Syariah, pihak bank Syariah membeli barang yang akan menjadi objek bisnis dari nasabah. Kemudian nasabah membeli barang tersebut dari bank Syariah. Bank Syariah menjual kepada nasabah sesuai dengan harga belinya ditambah dengan keuntungan yang diharapkan oleh Bank. Dari sini kemudian jatuh status hutang yang harus dibayar oleh nasabah kepada bank. Nasabah kemudian membayar harga jual bank tersebut secara bertahap/mencicil dalam tenor waktu tertentu. Pembayaran ini pun tanpa ada biaya tambahan apa pun alias flat. Dan jikapun terdapat keterlambatan juga tidak boleh ada denda.Dalam kasus Jusuf Hamka, di tahun 2021, CMLJ hendak melakukan pelunasan sebelum jatuh tempo (early repayment) dengan nilai pelunasan (menurut versi Jusuf Hamka) sebesar Rp 795 M. Dana ini pun kemudian disetorkan ke rekening giro CMLJ di Bank Muamalat yang dilengkapi dengan surat permintaan pelunasan.

Jika mengacu pada fatwa Pembiayaan Murabahah No.4 tahun 2000, dalam akad murabahah nasabah terikat dengan harga jual. Sedangkan jika terjadi early payment, maka menurut fatwa No.23 tahun 2002 tentang Potongan Pelunasan dalam Murabahah, bank syariah dapat memberikan diskon atas harga jual. Umumnya, diskon diberikan senilai sisa margin yang belum dibayar. Namun sesuai fatwa, diskon beserta nilainya tidak boleh diperjanjikan kepada nasabah, sehingga bank syariah tidak menuangkannya di dalam akad/kontrak. Konsekuensi dari ketentuan akad murabahah ini, bank syariah bisa saja tidak memberikan diskon atau besaran diskonnya diberikan dgn tetap mengenakan margin sekian persen dari sisa margin yg belum dibayar.

Namun dalam proses pelunasan pada pembiayaan sindikasi dalam kasus Jusuf Hamka memang membutuhkan waktu karena melibatkan banyak bank sehingga dana yang standby di rekening giro tidak bisa langsung didebet untuk pelunasan. Belum lagi, bank harus menghitung dan membuat kesepakatan bersama tentang nilai diskon dan nilai pelunasannya.

Dari proses di atas terdapat beberapa hal yang menjadi pokok perhatian. Dari pemaparan Jusuf Hamka yang masih menyebut istilah bunga dan utang/pinjaman di bank syariah, dapat disimpulkan bhwa Jusuf Hamka masih memiliki pemahaman yang tidak sama dalam penggunaan akad murabahah yang disepakati bersama bank Syariah dan sindikasinya.

Dalam konsep syariah, istilah bunga digantikan dgn pricing/rate (juga dalam persen), namun nilai ini tidak menjadi kesepakatan di dalam akad/kontrak pembiayaan syariah. Yang disepakati adalah struktur pembiayaan syariahnya, dimana dalam akad murabahah adalah harga jualnya.

Dalam konteks pemahaman di atas, bank Syariah memiliki problem utama yakni edukasi nasabah tentang pemahaman Syariah dalam akad yang ditransaksikan. Sehingga pemahaman yang dimiliki oleh nasabah yang telah terpapar akut dengan keuangan konvensional masih terus terbawa. Sehingga akad murabahah terus diperbandingkan dengan kredit konvensional yang menggunakan bunga.

Berbagai regulasi yang yang telah ditetapkan dalam perjanjian sepatutnya dipahami bersama di antara pihak yang terlibat dengan terus menggunakan istilah-istilah dan penjelasan sistemnya yang ada dalam syariah sebagai bagian dari usaha untuk menghapus mindset konvensional dalam benak nasabah.

Bagi nasabah diminta bersabar, memang ribet dalam aplikasinya, namun keberkahan yang menjadi tujuan dalam bisnis. Disamping itu memang biasanya juga bagi bank syariah yang membutuhkan nasabah tidak sabar melakukan edukasi ini, maka untuk memudahkan mereka sendiri, mempersamakan antara pricing/rate dengan bunga.

Meski bukan permasalahan utama, namun dari permasalahan ini bisa menjadi pelajaran agar bank Syariah meningkatkan upaya edukasi nasabah agar lebih memahami konsep dan transaksi syariah. Di sisi lain, bagi Otoritas Jasa Keuangan (OJK) dan Dewan Syariah Nasional Majelis Ulama Indoensia bisa menggali terobosan lain terkait diskon murabahah agar aplikasinya bisa lebih transparan dan membuat produk bank syariah lebih kompetitif. Sehingga perbankan Syariah tidak menjadi kaku dan selalu berlindung di balik fatwa.

Dalam konteks pelunasan utang, secara Syari’i, jika ada orang yang bermaksud melunasi hutangnya maka patut dibantu. Dalam hal ini bank Syariah tidak boleh abai dengan berlindung dibalik diskresi fatwa. Jika Nabi S.A.W. masih hidup dan khasus ini dibawa ke beliau, apa mereka akan bilang ini sudah sesuai dengan syariah karena sesuai dengan fatwa?

(Dr. Kumara Adji Kusuma adalah Redaktur kempalan.com dan dosen Ekonomi Syariah Universitas Muhammadiyah Sidoarjo, Manager KL Lazismu Umsida, dan Penanggung Jawan LKBH Umsida)

Belum ada obrolan

Mulai obrolan pertama kamu di sini!

Silakan Login atau Daftar untuk ikut berdiskusi